Nov 30, 2020 | Contabilidad

Antecedentes

En un mundo globalizado, las empresas vienen adoptando nuevas formas de hacer negocios y la tecnología adquiere cada día un rol más importante.

Desde el 2012, a través de una iniciativa de la SUNAT, se implementó la facturación electrónica en el Perú. Por lo que, hasta este momento, más de 300 mil empresas entre grandes, medianas y pequeñas ya emiten comprobantes de pago electrónicos. Pero, pocos saben por qué es tan beneficioso y por qué su emisión ha permitido reemplazar una importante cantidad de operaciones y gastos administrativos. (Fuente, “elEconomista America Peru”)

Además la SUNAT viene incorporando a las empresas a

la emisión electrónica de sus facturas, teniendo aproximadamente 254,168

emisores hasta abril del 2020, los cuales han emitido en total (desde el inicio

del sistema) 8,065 millones de documentos electrónicos, de los cuales 1,116

millones son facturas electrónicas.

Hasta esa fecha, el sistema más utilizado por los emisores es el SEE-SOL con un 70%, seguido por los desarrollos propios de los contribuyentes con un 19% y finalmente los SEE-OSE con un 11%. (Fuente, Ricardo Gallo – Gerente General del Grupo Inandes)

La Sunat tiene como meta para la primera mitad de

la siguiente década, que el 100% de la emisión de las facturas sea electrónica.

Por el momento viene invitando a las empresas a incorporarse a este sistema.

Esto no impide a las empresas que de manera voluntaria puedan empezar a emitir

documentos electrónicos e incorporarse a esta manera de trabajo.

Los comprobantes electrónicos (Facturas, boletas, notas de crédito y débito)

algunas ventajas respecto a su contraparte impresa, las cuales se detalla a

continuación:

- Estandariza los formatos de las facturas para los contribuyentes.

- No se necesita imprimir talonarios de facturas y sus 3 copias.

- La recepción por parte del cliente es automática y el registro en Sunat también.

- Simplifica el llenado de los libros de compras/ventas de las empresas.

- El tiempo de almacenamiento es amplio.

El objetivo principal para la Sunat es la mejora de

los procesos de control y de recaudación, evitando la emisión de facturas

físicas que no se declaran.

Es por ello que se han implementado tres sistemas de emisión electrónica (SEE),

por los cuales las empresas pueden emitir sus facturas electrónicas:

- Sistema propio de la Sunat (SEE-SOL) y es gratuito.

- Sistemas propios desarrollados por los emisores (SEE-SDF).

- Sistemas de emisión ofrecidos por terceros (SEE-OSE).

El uso de una determinada opción dependerá de la cantidad de

documentos que se generen diariamente. Para una empresa con pocas operaciones

diarias, el sistema SEE-SOL será suficiente. El inconveniente con el sistema de

la Sunat es su rápida saturación por ser el más usado. .(Fuente, Ricardo Gallo

– Gerente General del Grupo Inandes)

Encontraremos una ventaja competitiva en el formato

estándar de la facturación electrónica (XML).

¿Qué es XML de la factura electrónica?

Teniendo en cuenta lo anterior, cuando se habla

del XML de la factura electrónica se hace referencia al conjunto de datos

estructurados que componen el documento tributario, detallados de tal modo que

resulten legibles para el intercambio de información entre las distintas

plataformas informáticas que intervienen en el proceso. (Fuente, Nubox)

¿Por qué es tan importante el XML de la factura electrónica?

El archivo XML es el que tiene relevancia fiscal y

el que en realidad debes considerar como comprobante de tus operaciones

comerciales. Es este archivo el que la SUNAT tendrá en cuenta para fines tributarios.

Además de su importancia fiscal, el valor de este

archivo radica en la seguridad que le brinda a la información tributaria tuya y

de tus clientes. Al viajar encriptada, no corre ningún riesgo de ser

interceptada o alterada. Así, se evitan fraudes fiscales o robos de identidad,

fácilmente realizables en archivos .PDF, .XLXS u otros.

Siempre que pagues por la prestación de un servicio o

por la adquisición de un bien, debes exigir que, además del PDF de la factura

electrónica, te entreguen el respectivo XML. Al igual que, si eres el vendedor,

debes preocuparte por la respectiva emisión y entrega al cliente de los dos

archivos. (Fuente, Nubox)

¿Cómo aprovechar el uso de estos archivos XML en DS_CONT?

La ventaja que los

comprobantes electrónicos (Factura, Boleta, Nota de crédito y débito), que se encuentren en formato XML son muy

valiosas, tanto para los desarrolladores como para los usuarios, ya que al ser un formato estándar posibilita la

internalización lo cual es algo fundamental en la idea de la globalización.

El DSCONT cuenta con una herramienta potente, la cual

convierte los archivos XML a Hoja electrónica – EXCEL, con lo cual se agilizará

el ingreso de información contable de

forma dinámica y rápida, evitando así la

doble digitación y los errores de edición.

¿Cómo podemos simplificar el ingreso de información en DS-CONT?

Imagina un ERP, un software de facturación o SUNAT de donde se pueda obtener los archivos en el formato XML almacenados en una carpeta o archivador virtual.

Los XML como ya se dijo son archivos que contienen la información ordenada, estandarizada y válida de los comprobantes electrónicos, el software contable

DS_CONT tiene la funcionalidad de importar estos archivos de forma masiva evitando así la doble digitación y los errores de edición, simplificando así, el ingreso de información contable.

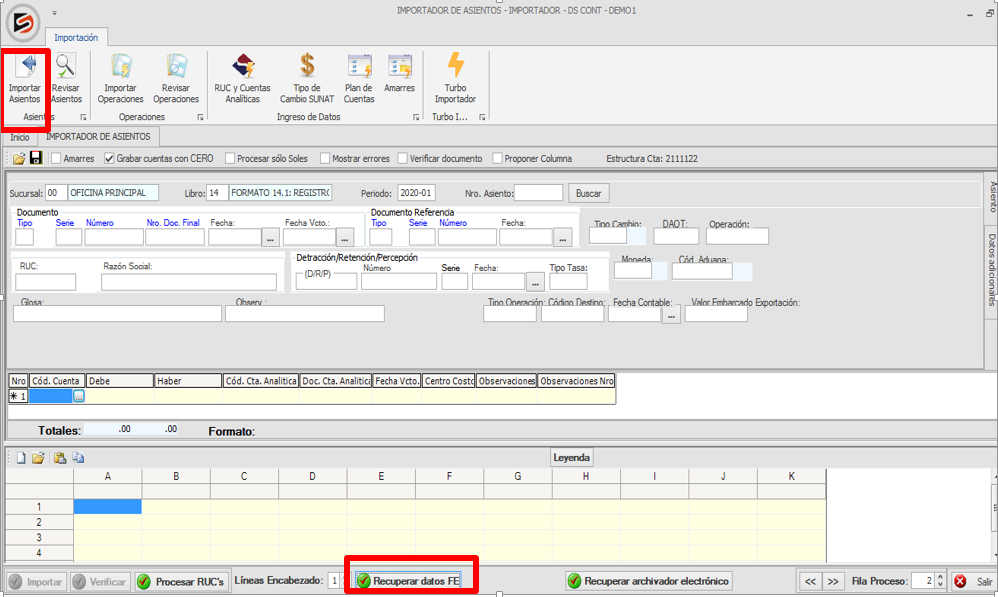

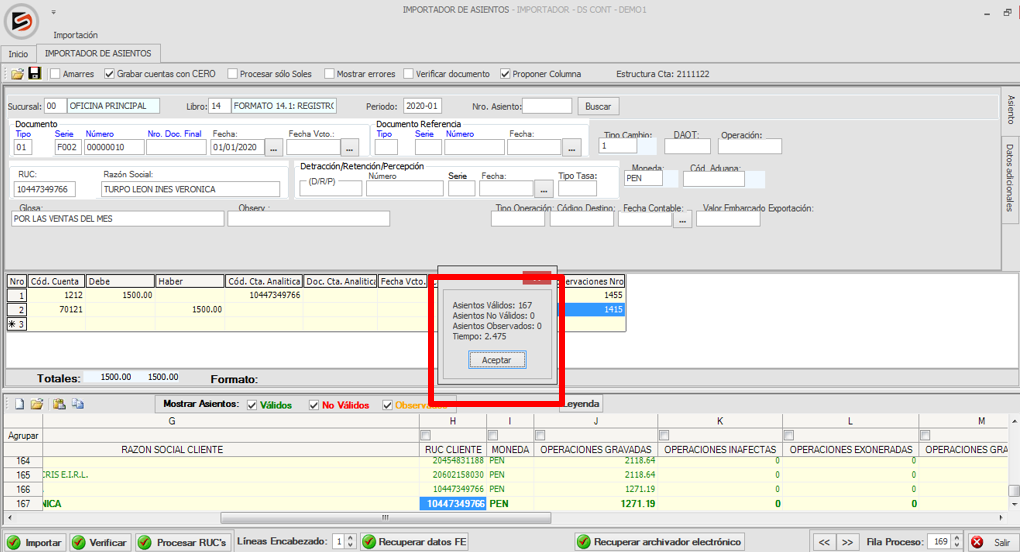

Para ello explicamos ahora el uso del IMPORTADOR de archivos XML.

Es importante contar con la información de los XML de Ventas en una carpeta única correspondiente al RUC de la empresa con la que se ha de trabajar.

Es importante asegurarse que estos XML hayan sido aceptados por SUNAT.

Para subir esta información al DS_CONT seguir los pasos siguiente:

Paso 1: Acceder al Importador

Paso 2: Acceder al recuperador de Facturación Electrónicas.

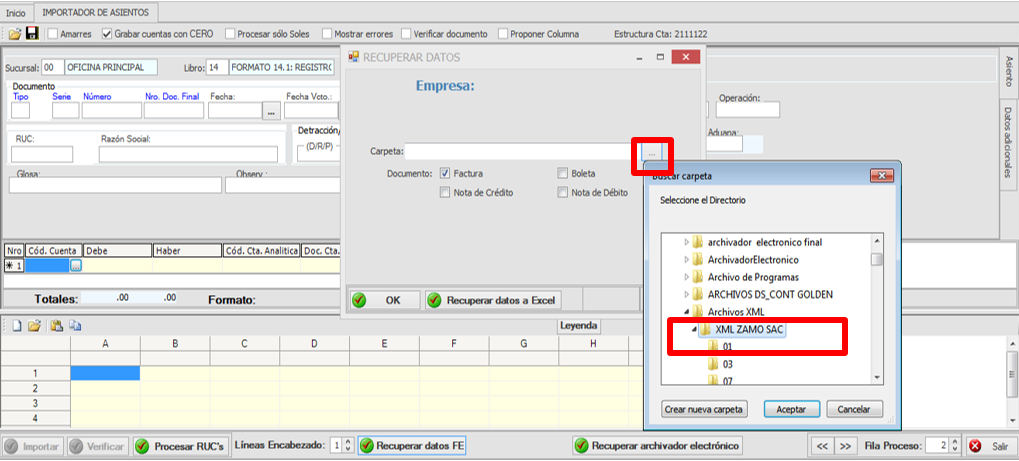

Paso 3: Buscar la carpeta donde se encuentren los archivos XML.

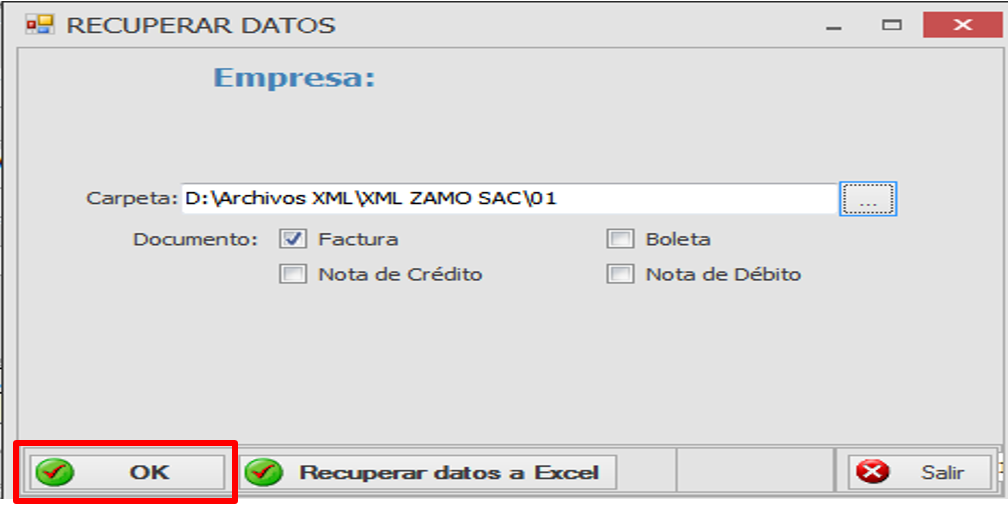

Paso 4: Presionar OK. Para convertir los archivos XML.

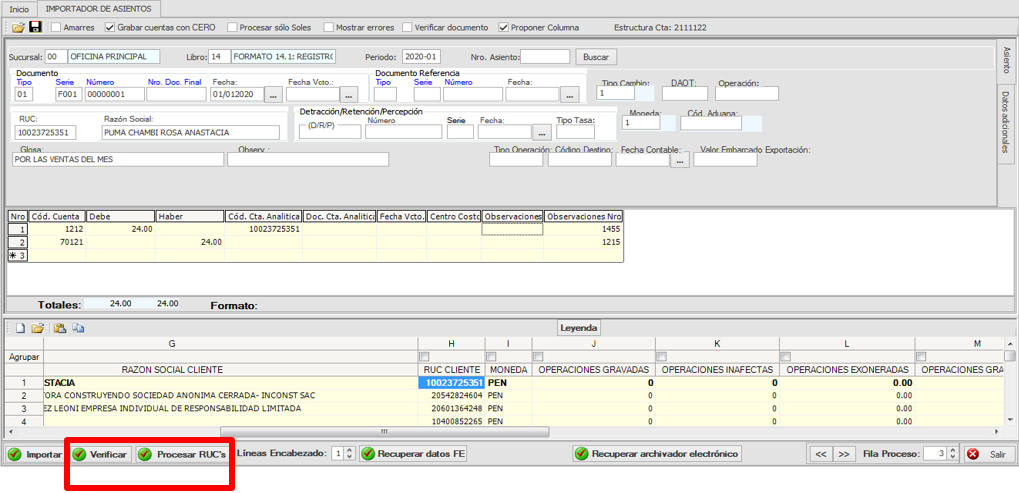

Paso 5: Validar la información.

Paso 6: Importar al Sistema.

Paso 7: Generar los reportes necesarios.

Como podemos ver, el DSCONT es una herramienta poderosa y sencilla de utilizar, que permitirá convertir los comprobantes electrónicos en formato XML a una hoja electrónica (EXCEL), Permitiendo un registro de la información contable más rápido y eficiente.

Como podemos ver, el DSCONT es una herramienta poderosa y sencilla de utilizar, que permitirá convertir los comprobantes electrónicos en formato XML a una hoja electrónica (EXCEL), Permitiendo un registro de la información contable más rápido y eficiente.

Nov 5, 2020 | Contabilidad

INTRODUCCIÓN

El régimen de construcción civil contiene características especiales

tanto en lo referente a las condiciones de trabajo, como en su

regulación legal. En la actualidad, el régimen de construcción civil se

encuentra normado por la Resolución Ministerial Nº 051-96-TR, que dispone la negociación por empresa u obra en caso no exista acuerdo respecto del nivel de negociación, y el Decreto Legislativo Nº 727,

el cual establece que a aquellos que laboran para Empresas

Constructoras de Inversión Limitada (aquellas que ejecuten obras cuyos

costos individuales no excedan las 50 UIT), y los que laboran para

personas naturales que construyan directamente sus propias viviendas,

siempre que la obra no supere el límite de 50 UIT, les serán aplicables

las normas que regulan el régimen laboral común.

MARCO CONCEPTUAL Y NORMATIVIDAD DE LA PLANILLA DE CONSTRUCCIÓN CIVIL

¿Cuál es la definición de construcción civil?

Es el área de las edificaciones e

infraestructura tanto en el uso público, privado, urbano y rural; dando

lugar a grupos de personas, profesionales, técnicos y operarios.

¿A quienes se considera trabajadores de construcción civil?

Es toda persona física que realiza

libremente de manera eventual o temporal una labor de construcción para

otra persona jurídica o natural dedicada al rubro, con relación de

dependencia y a cambio de una remuneración.

¿Cuáles son las categorías de construcción civil?

Existen 3 categorías de trabajadores:

- Operario.- Personal

de trabajadores especializados o calificados en una especialidad tales

como: Albañiles, carpinteros, pintores, electricistas, carpinteros,

choferes mecánicos y demás trabajadores.

- Oficiales o ayudantes.-

Trabajadores que desempeñan las mismas ocupaciones pero que laboran

como auxiliar del operario. No ha alcanzado plena calificación en la

especialidad.

- Ayudante o Peón.- Trabajadores no calificados ocupados en las diversas tareas de obra.

¿Cuáles son los derechos de los trabajadores de construcción civil?

Son los siguientes:

1. Remuneraciones

De acuerdo al Convenio de Negociación Colectiva 2016-2017 los nuevos jornales mínimos son:

La jornada de trabajo es de 8 horas

diarias ó 48 semanales; el pago es semanal. Estos montos de jornales

tienen vigencia desde 01 de Junio de 2016 hasta el 31 de Mayo de 2017.

2. Descansos

- Descanso Vacacional.- Tiene derecho como mínimo a 30 días calendarios de descanso por cada año completo de servicios. D. Leg. N°703

- Descanso semanal.- Conocido como descanso dominical

- Descanso en días feriados.- Es de 24 horas D. Leg N° 713, ley N° 24324

3. Bonificaciones

Para el régimen de construcción civil existen las siguientes Bonificaciones:

- Bonificación unificada de construcción (BUC) – Se

refiere a las bonificaciones por desgaste de ropa, herramientas,

alimentación, agua potable y por especialización para el operario (RSD

N°193-91-ISD-NEC). Los porcentajes aplicadas sobre el jornal básico son:

- Bonificación por movilidad acumulada – La

R.S.D. N° 367-85-SD-NEC, R.S.D. N° 232-1SD-NEC y la R.D.N° 77787,

disponen que se debe pagar a los trabajadores de construcción civil por

concepto de movilidad urbana e interurbana, el valor de seis pasajes urbanos. Este concepto se abona por día trabajado, sin distinción de categoría.

- Bonificación por altura – Es equivalente al 5 %

de la remuneración básica del obrero, por cada 4 pisos, por toda labor

efectuada en el exterior de un edificio a partir del cuarto piso. R.M.

N° 480, R.M. N° 918, R.M. N° 963, R.M. N° 072 y la R.S.D. N° 604-75-91.

- Bonificación por altitud – De

conformidad con la R.S.D. N° 058- 76-911000 y R.S.D. N° 443-88-4SD/

NEC, cuando se contraten los servicios de trabajadores para que realicen

labores en lugares ubicados a partir de los tres mil metros (3,000)

sobre el nivel del mar, se les deberá pagar este beneficio, en un monto

que asciende a S/.1.00 por día laborado.

- Bonificación por trabajo nocturno – Se

considera horario nocturno las labores realizadas a partir de las 10 pm

hasta las 6 am, la remuneración no podrá ser menor a un jornal mínimo

con la sobretasa del 35%, y en caso de horas extras será del 60% o del

100% sobre el valor hora simple; R.M. N° 480, R.M. N° 072 y R.D. N°

100-72-DPRTEES.

- Bonificación por contacto directo con el agua – La bonificación en este caso es equivalente al 20 %

sobre el salario básico. Se entiende por contacto directo con el agua a

los trabajos en inundaciones, ríos, lagos, represas y demás que le sean

semejantes, tales como trabajos en contacto directo con aguas servidas.

Resolución Ministerial Nº 480.

- Bonificación por alta especialización Este beneficio BAE – Se

otorga únicamente a los trabajadores operarios que estén debidamente

certificados por el empleador o por institución educativa para realizar

trabajos especializados.

Dichos porcentajes a pagar se diferencian en tres escalas:

4. Asignaciones

- Asignación por Escolaridad – Es

equivalente a 30 jornales básicos anuales, se abona por cada hijo menor

de 18 años y en edad escolar, inclusive estudiante hasta los 21 años

(RSD N°434-74 Cd. 91100).

- Asignación por Sepelio – Es

Equivalente a una UIT, esta asignación será pagada por el empleador a

los familiares al acreditar los gastos de sepelio, es aplicable cuando

el costo de la obra sea mayor a 50 UIT (R.S.D.N°143).

5. Gratificaciones por fiestas patrias y navidad

De acuerdo a la R.D. 777-87, (R.S.D.531-81-911000), los trabajadores de construcción civil tienen derecho al pago por:

- Fiestas Patrias (julio), a 40 jornales básicos, si es que el trabajador laboró en una misma obra los 7 meses anteriores.

- Navidad (diciembre), a

40 jornales básicos, siempre y cuando el trabajador haya laborado cinco

meses anteriores a las fiestas de Navidad.

6. Compensación por tiempo de servicios – CTS

La CTS es igual al 15% del total de los jornales básicos, percibidos durante la prestación de servicios.

Para determinar el tiempo de servicios

solo se computa los días efectivamente trabajados, no se incluye los

días feriados, los dominicales, ni las faltas. R. M. Nº 480 y R.S.Nº

450-90-250- NEC.

¿Cuáles son las aportaciones a cargo del trabajador en la construcción civil?

1. AFP, aporte obligatorio o voluntario, de ser obligatorio equivale al 12% aprox. de la remuneración asegurable.

2. SISTEMA NACIONAL DE PENSIONES,

administrado por la ONP para los trabajadores no afiliados a AFP;

incluyen las pensiones de invalidez, jubilación y sobrevivencia. Aporte

13%.

3. CONAFOVICER, Comité

Nacional de Administración del Fondo para la Construcción de Viviendas y

Centros Recreacionales para los Trabajadores de Construcción Civil del

Perú, equivale al 2% del jornal básico.

4. IMPUESTO A LA RENTA, Se debe tener en cuenta la deducción de las primeras 7 UITs.

CASO PRÁCTICO EN EL DSCONT

ELABORACIÓN DE LA PLANILLA DE JORNALES EN EL DSCONT

Tomando en consideración el marco

conceptual mencionado anteriormente (parte I) realizaremos los pasos

para elaborar la planilla de jornales en el DsCont BLUE 10; para ello

seguiremos los siguientes pasos:

1. Configuración de Tablas Generales:

- Para crear áreas en una planilla de construcción civil nos basaremos en las áreas existentes en la empresa.

- Para crear cargos de igual forma consideraremos los cargos que se manejan en la empresa.

- Crearemos las categorías que existen en la planilla de construcción civil como son (operador, oficial, peón)

- En esta opción se creará el número de proyectos que establece la Empresa.

- Para la definición de AFP se podrá optar por esta opción si no se cuenta con internet; el ingreso se realizará de manera manual.

- Por esta opción el sistema recuperará automáticamente desde la SBS los datos del personal afiliado a la AFPs.

- Configurar las variables globales para el cálculo de algunos conceptos de planilla como son:

- UIT.- para el cálculo del impuesto a la renta de 5ta categoría.

- Remuneración básica para el cálculo de la asignación familiar.

¿Cómo se crea Áreas, Cargos, Categorías y Proyectos?

2. Ingreso del personal, creación atributos de persona y planilla

Para el ingreso del personal el sistema

recuperará automáticamente los datos de los personales afiliados a las

AFPs desde la SBS; solo se ingresa el DNI del trabajador.

3. Apertura de planillas y procesamiento

1ro) Conceptos.- En esta opción crearemos los conceptos para calcular la planilla de jornales como son:

- Jornal Básico

- B.U.C (bonificación Unificada de construcción)

- Movilidad Acumulada

- Dominical

- Vacaciones 10%

- CTS 15%

- Gratificación

- Extra 60%

- Extra 100 %

De acuerdo a los conceptos que perciban los trabajadores, se crearán más conceptos.

¿Cómo crear conceptos para la planilla de jornales?

2do) Abrir planilla.- Esta opción se realizará para crear o aperturar una planilla para un periodo correspondiente.

¿Cómo abrir o aperturar la planilla de jornales?

3ro) Procesar la planilla.- Una

vez aperturada la planilla; El sistema calculará los montos

correspondientes de acuerdo a los datos ingresados en la planilla.

4. Obtención de reportes de la planilla de Jornales

- Generación del reporte de la planilla de Jornales

- Generación de la boleta de pago

- Cálculo y Generación del Reporte de Gratificaciones

- Generación del Reporte del certificado de retención de 5ta categoría

5. Configuraciones opcionales para la generación de reportes de la planilla de jornales

- Configuraciones generales.- Estas

configuraciones se realizará para adicionarle el logo de la empresa,

modificar los formatos de las planillas y el formato de las boletas de

acuerdo al requerimiento de la Empresa.

CIERRE E INTEGRACIÓN

INTEGRACIÓN DE LAS PLANILLAS CON EL DSCONT, AFP NET Y EL PDT PLAME

1. INTEGRACIÓN CON EL DSCONT

Generación de asientos contables.- En esta opción el sistema te generará automáticamente los asientos contables.

Configuración y asignación de centros de costo.

Esta opción se realizará para asignar

la distribución del gasto a cada centro de costo; cada concepto de la

planilla se va a prorratear en base a los porcentajes que se le asignará

previa configuración .

2. INTEGRACIÓN CON AFP NET

Esta opción permitirá a la Empresa

generar el Reporte en Excel para la importación a la AFP NET y su pago

respectivo de acuerdo SUNAT.

3. INTEGRACIÓN CON EL PDT PLAME

Y finalmente el sistema permite generar los archivos TXT para la importación al PDT PLAME 601 para realizar su respectiva declaración mensual de acuerdo SUNAT.

Autor: Asesora DS-CONT – Contadora Milagros Estrada

Oct 15, 2020 | Contabilidad

GENERALIDADES Y MARCO NORMATIVO

Según resolución del Consejo Normativo de Contabilidad N°002-2019-EF/30 publicada el 24 de mayo del 2019 en el art. 1 se aprueba el Plan Contable General Empresarial, cuyo uso obligatorio para entidades del sector privado y empresas públicas, con aplicación obligatoria a partir del 1 de enero del 2020.

El Consejo Normativo de Contabilidad dentro de sus funciones, analiza los diferentes cambios con respecto a las normas relativas a la contabilidad, y es por ello en el 2010 buscando la homologación con las NIIF emitió el PCGE; sin embargo por los diferentes cambios incorporados en la NIIF se ha procedido a modificar, dando lugar a esta nueva versión denominada Plan Contable General Empresarial Modificado 2019.

Las Normas Internacionales de Información Financiera (NIIF) son principios contables emitidas por el Consejo de Normas Internacionales de Contabilidad con el propósito de determinar el procedimiento que deben seguir las empresas, al preparar y publicar sus estados financieros de manera que sean aceptadas internacionalmente.

El PCGE modificado 2019 ha sido homogenizado con las NIIF, contemplando aspectos relacionados con la presentación y revelación de información.

Así, señalamos que el fin de este PCGE es generar una homologación con los requerimientos de información de las NIIF que han entrado en vigencia, fueron modificadas o fueron emitidas recientemente (NIIF 15: Ingresos provenientes de contratos con clientes, NIIF 16: Arrendamientos, NIIF 9: Ingresos Financieros entre otros. Asimismo, incorporar referencias a la NIIF PYMES, también oficializadas en el Perú.

ANÁLISIS DE LOS CAMBIOS

Es necesario considerar lo siguiente:

El manejo de las cuentas: debe ser lo suficientemente detallada para mostrar los saldos en la generación de los estados financieros.

Sobre los registros contables: dentro del marco conceptual de las NIIF, los registros contables deben estar sustentados con documentación obtenida por terceros o de forma interna. Estos registros deben ser conservados bajo el control y seguimiento de dichas transacciones y conforme a ley.

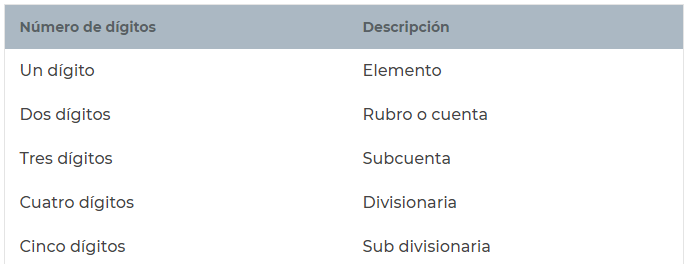

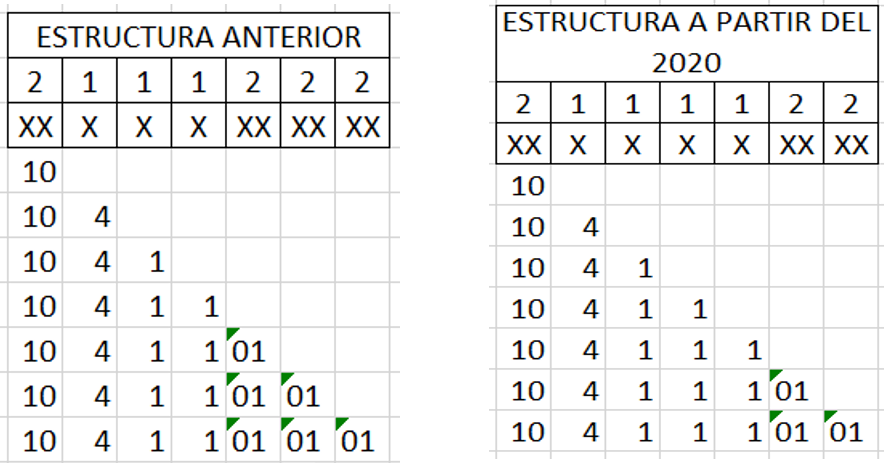

Estructura de plan de cuentas: la nueva versión del PCGE, ha sido desarrollado a nivel de 5 dígitos, estructurado sobre la tabla siguiente:

Sin embargo, esta estructura es mínima al cual podemos incorporar a más sub-divisionarias según el manejo de cada entidad.

Esta modificación veremos en algunas cuentas contables de ejemplo:

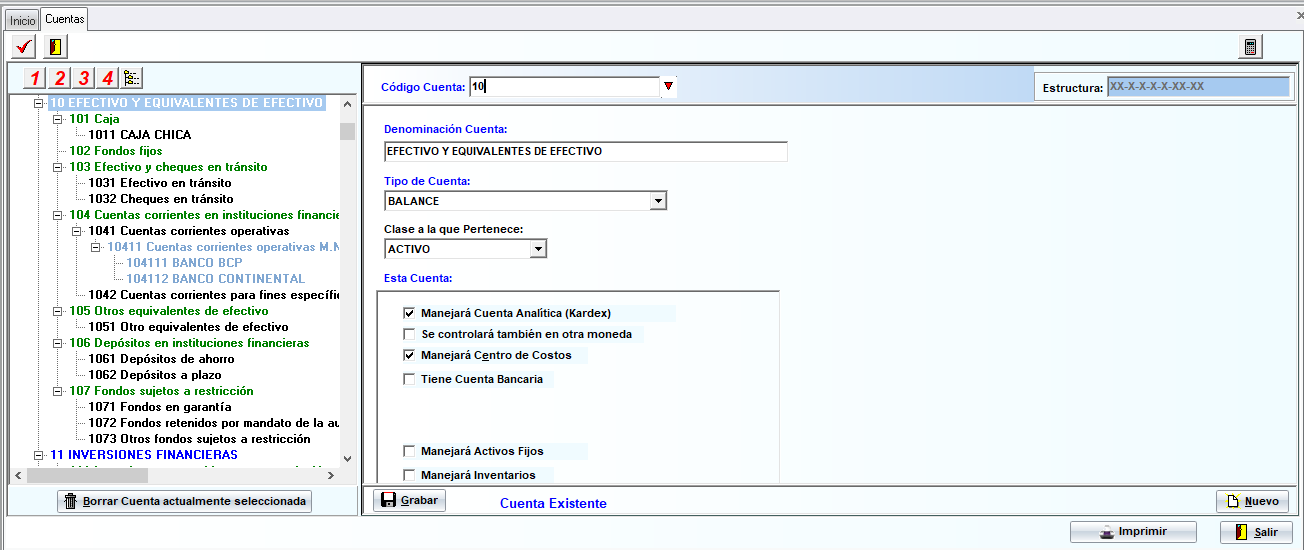

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO

En la subcuenta 103 sobre “Efectivo en Tránsito”, se apertura dos nuevas divisionarias:

- 1031 sobre “Efectivo en Transito”; y

- 1032 sobre “Cheques en Transito”.

Se elimina la divisionaria 1071 sobre “Fondos Sujetos a Restricción” y se crea las divisionarias 1071 sobre “Fondos en Garantía”, 1072 sobre “Fondos retenidos por mandato de la autoridad” y 1073 sobre “otros fondos sujetos a restricción”.

16 CUENTAS POR COBRAR DIVERSAS – TERCEROS

Se apertura una nueva divisionaria 167: Tributos Por Acreditar

- 1671 pagos a cuenta de impuesto a la renta

- 1672 pagos a cuenta de ITAN

- 1673 IGV por acreditar en compras

- 1674 IGV por acreditar no domiciliados

- 1675 obras por impuestos

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PÚBLICO DE PENSIONES Y DE SALUD POR PAGAR

Se elimina la cuenta 407 en su totalidad.

41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR

Se agrega la cuenta 417 Administradoras de fondos de pensiones.

Como notamos, el plan modificado conserva la estructura del PCGE 2010, pero ha incorporado cuentas por aplicación de los cambios en las NIIF. Del mismo modo, ha eliminado diversas subcuentas de reducida utilidad en un plan contable de carácter

general, permitiendo la opción de mayor detalle en divisionarias o sub divisionarias a juicio de las empresas usuarias, simplificando de esta forma su contenido.

El cambio del PCGE Tiene como objetivo principal la correcta aplicación de las NIIF y NIC, es por ello que para la presentación de los estados financieros se preparan sobre la base del Devengado, los efectos de las transacciones se reconocen cuando ocurren y no cuando se efectúe el cobro o pago. Es así que podemos ejemplificar el uso de la cuenta contable 1673 IGV por acreditar en compras.

Aplicación práctica:

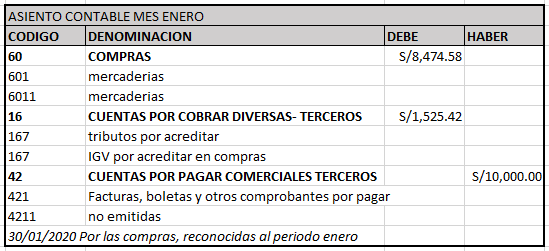

La empresa SOL ORIENTE SAC con fecha 30 de enero del 2020 compra mercaderías valorizadas en S/ 10,000.00 incluidos el IGV, al proveedor Distribuciones CALIPSO SAC el mismo que envía con Guía de remisión N°G001-251, se sabe que las mercaderías son recepcionadas el mismo día, sin embargo, la factura es emitida con fecha 02 de febrero del 2020.

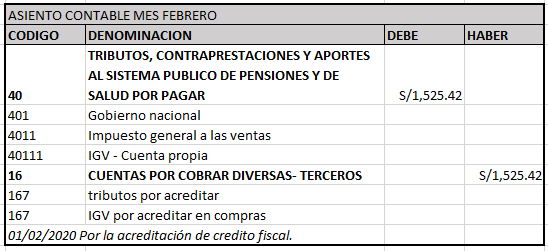

Para el periodo de febrero 2020 se registra la factura en el Registro de Compras (provisión) y se realiza la reversión respectiva. Para el reconocimiento del crédito fiscal se realizaría el siguiente asiento contable:

cabe mencionar:

- Si en un periodo, no puedes acreditar el crédito fiscal utiliza la 1673, cuando hayas acreditado el crédito fiscal, lo trasladas a la divisionaria 40111.

- Por otra parte, si registras una opción donde cumples los requisitos formales y sustanciales del IGV, debes utilizar la divisionaria 40111.

PCGE 2019 MODIFICADO Y EL DSCONT

El Nuevo Plan Contable General Empresarial Modificado 2019, ha generado cambios que se aplica en forma obligatoria desde el 1 de enero de 2020, para las entidades del sector privado y las empresas públicas, en lo que corresponda a cada una.

El sistema contable DSCONT esta actualizado a este cambio desde la versión DsCont Golden 5.0, el cual para la creación de contabilidades cuenta por defecto con El Nuevo Plan Contable General Empresarial Modificado y agregado al sistema.

Para la incorporación de cuentas, subcuentas, divisionarias y subdivisionarias cuenta con una estructura base que vemos a continuación:

Y es en base a esta estructura la forma de agregar nuevas cuentas, subcuentas y divisionarias correspondientes como visualizamos a continuación:

Sin embargo, es importante mencionar que los cambios incorporados aún no son de conocimiento general, y aún quedan dudas al respecto en los usuarios de algunos sistemas contables como el DS_CONT.

SUGERENCIAS EN EL USO DEL DS_CONT CON EL NUEVO PLAN CONTABLE

- Es importante verificar si se está usando la estructura

correcta verificando en el módulo de configuración la estructura pertinente.

- Cabe precisar que al crear empresas en el sistema contable DSCONT, este por defecto creará con el PCGE modificado 2019.

- El sistema cuenta con las configuraciones de la naturaleza propia de las cuentas contables, configuraciones para los asientos de transferencia para la obtención de los Estados Financieros.

Autor: Mery Fanny Champi, especialista en DsCont.